После вступления в законную силу Федерального закона от 29.12.2022 N 580-ФЗ “Об организации перевозок пассажиров и багажа легковым такси в Российской Федерации, о внесении изменений в отдельные законодательные акты Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации” у многих владельцев таксопарков возникает масса вопросов, отвечать на которые пытаются разные эксперты и “эксперты”.

После вступления в законную силу Федерального закона от 29.12.2022 N 580-ФЗ “Об организации перевозок пассажиров и багажа легковым такси в Российской Федерации, о внесении изменений в отдельные законодательные акты Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации” у многих владельцев таксопарков возникает масса вопросов, отвечать на которые пытаются разные эксперты и “эксперты”.

Чем рискуют таксопарки?

Основной блок вопросов касается именно налоговых рисков при камеральных проверках ФНС деклараций по УСН у “подключашек”, “железных” парков, а также парков- перевозчиков, у которых “все включено”, т.е. они работают в “одном флаконе”.

Точнее, надо говорить об одном глобальном риске – риске доначисления налогов.

Примерно подсчитать суммы этих рисков каждая “подключашка” может самостоятельно.

Налоги, которые могут доначислить фискальные органы бывают трех видов:

- налог УСН, который по их мнению должен исчисляться не от суммы агентского вознаграждения “подключашки”, а от всех денег, полученных от Яндекс.Такси, при УСН 6% – это 6% от суммы всех поступлений;

- НДФЛ – Налог на Доходы Физических Лиц – исчисляемый источником дохода от всех сумм, которые им перечисляются физическим лицам – в зависимости от статуса налогоплательщика – резидент/нерезидент или суммы доходов 13, 15 или 30%.

- Сумма страховых взносов – 30%, без учета ставки “несчастного” взноса – НСПЗ – взноса по Несчастным Случаям и ПрофЗаболеваний – ставка этого взноса зависит от ОКВЭД, для ОКВЭД 49.32 – Деятельность легкового такси и арендованных легковых автомобилей с водителем она составляет 0,9% – итого почти 31% от суммы ФОТ или перечислений водителям – физическим лицам.

Закон 580-ФЗ для налогообложения – кратко

Сразу оговоримся, что, по сути, этот закон ничего особо нового в отрасль не внес.

Он просто приведен в соответствие с ранее действующим Уставом автомобильного транспорта… и Налоговым Кодексом (НК РФ).

Ведь и раньше в агентских договорах с водителями “подключашки” указывали, что водитель-принципал обязан платить налоги – либо как физлицо, либо, как СМЗ (самозанятый).

Вопрос в другом – по факту никто никаких налогов не платил, поэтому сейчас и возникло много шума в связи с ужесточением требований по уплате налогов.

Но о налогах поговорим чуть дальше.

Если вы хотите детально изучить этот закон, ознакомиться с ним можно по ссылке>>

Закон довольно объемный и, как и большинство законов, требует особого перевода с русского законодательного на русский разговорный.

Попробуем здесь привести его основные положения.

Для того, чтобы далее было более понятно, давайте разберемся в терминах Закона 580-ФЗ.

Итак, теперь в сфере такси должны быть такие юридические или физические лица:

- СЗЛТ – Служба Заказов Легкового Такси, главная из которых “Яндекс.Такси”, но она по-прежнему может также передавать заказы другому юрлицу (перевозчику, например), или “подключашке”, которая тоже должна быть включена в реестр СЗЛТ;

- Перевозчик легковым такси, т.е. ЮЛ (ЮрЛицо) или ФЛ (ФизЛицо), которое получило разрешение на этот вид деятельности, оно же должно быть включено в региональный реестр перевозчиков. Перевозчик трудоустраивает водителей, платит им зарплату дважды в месяц (никаких моментальных выплат), удерживает с водителей НДФЛ, производит отчисления страховых взносов – 30+ % от суммы выплат водителям-физлицам;Вл

- Владелец АТС (АвтоТранспортного Средства), который может быть (но лучше так не делать) одновременно и перевозчиком и СЗЛТ.

Мы здесь не будем вдаваться абсолютно во все тонкости этого Закона.

Ведь такая цель перед нами и не ставилась.

Поговорим лишь о налоговых рисках и негативных налоговых последствиях неправильного трактования Закона 580-ФЗ.

Бизнес-процессы современного таксопарка

Если вспомнить советское “зеленоглазое такси” с тикающим таксометром и неизменной надписью “В ПАРК” , то мы подразумеваем большой парк машин с диспетчерами, механиками, медкабинетом, столовой, ремонтными мастерскими и прочей атрибутикой.

Это была целая “маленькая страна” со своими писаными и неписаными законами.

А таксистами были высокообразованные люди, часто с несколькими высшими образованиями.

Но об этом помнят только такие взрослые люди, как я.

Сейчас все сильно изменилось – современные такси “живут” там, где живут таксисты, а таксисты… Ну вы все сами знаете…

На схеме ниже мы попытались “коротенько” набросать основные бизнес процессы, которые сейчас имеют место быть в таксопарках.

Мы не случайно говорим здесь именно о бизнес-процессах, а не о бизнесе в целом.

Ведь для небольшой компании часто приходится некоторые из бизнес-процессов выводить на аутсорсинг, передавать сторонней компании.

Так, например, часто делают с процессом ведения бухгалтерского и налогового учета, налогового консультирования, который позволяет передать сложные и/или рутинные процессы профессионалам.

Такой компанией является и ООО “Балтийский Синдикат”.

Здесь всегда рады новым клиентам!

Именно благодаря грамотному выстраиванию бизнес-процессов, выводом некоторых из них на аутсорсинг можно законно оптимизировать налоговую нагрузку на бизнес.

Но делать это надо осторожно, вдумчиво и вместе с налоговыми экспертами и юристами.

При этом лучше учиться на чужих ошибках.

Например, на ошибках блогерши Блиновской. Вы ведь знаете, кто это, как и то, что сэкономив на налоговых экспертах ей потом пришлось заплатить почти 1 “ярд” налогов?

Теперь о таксопарках.

Что такое таксопарк? Это – перевозчик?

Даже если это одна машина, которая внесена в реестр перевозчиков, то есть у вас есть

“разрешение – электронный документ, предоставляющий право на осуществление юридическим лицом, индивидуальным предпринимателем или физическим лицом деятельности по перевозке пассажиров и багажа легковым такси” – поздравляем, вы перевозчик!

Машины могут быть у перевозчика и в собственности и/или в аренде.

Перевозчиком могут быть и ИП и ООО и самозанятые – хоть парковые, хоть “яндексовские”.

Не могут быть перевозчиками простые физические лица.

Ведь перевозчик – звание очень почетное и ответственное.

Самое экономически дорогое – он должен нанимать водителей на работу по трудовому договору в соответствии с ТК РФ (Трудовым Кодексом), а также начислять страховые взносы от 30,09% от Фонда Оплаты Труда (ФОТ), удерживать с сотрудников НДФЛ – от 13%, и после удержания выплачивать сотрудникам аванс и зарплату дважды в месяц, безо всяких моментальных выплат!

Рассмотрим на конкретных цифрах:

Предположим, раньше ваш водитель-физлицо – принципал выполнял заказов на 100 000 рублей. Из них, допустим, 30 000 рублей у него удерживал Яндекс, там же комиссия за вывод и прочие платежи, 3 рубля доставалось “подключашке”. Итого – 100 000 – 33 000=67000.

Сейчас же, в лучшем случае, он будет получать 50 000 -13% НДФЛ = 43 500 руб., зарплату “чистыми”.

Еще 15 000 надо работодателю заплатить страховые взносы, да и бухгалтер обойдется подороже, ведь за каждого трудоустроенного сотрудника надо ежемесячно отчеты сдавать, юриста надо учесть, другие накладные расходы тоже возрастут.

А при трудоустройстве иностранцев расходы на их кадровое обслуживание вырастут кратно, да и штрафы за каждого – до 1 млн. руб.

Итого расходы перевозчика – 65 000 руб, не считая услуг бухгалтера и юриста, не говоря уже о штрафах.

Конечно, водителям не хочется так сильно терять в величине доходов, но тут ничего не поделаешь – либо надо оформлять самозанятость – НПД, либо трудиться по трудовому договору.

Кончилась для них “лафа” с безналоговыми льготами – настало время платить в бюджет со всех доходов.

Многие таксопарки переживают, что их водители не захотят или не смогут стать самозанятыми или трудоустроиться.

В этом случае, скорее всего, таксопаркам придется самим раскошелиться и самим выплатить и страховые взносы и НДФЛ, либо попросту обанкротиться.

Кроме этого, перевозчику необходимо выполнять множество требований множества нормативных актов.

Надо ежедневно выдавать своим водителям путевые листы, проводить им медосмотры, заботиться об охране труда и об отдыхе

водителей

Весь список требований к перевозчикам можно прочесть в Законе 580-ФЗ, по ссылке выше, а забота о сотрудниках прописана в ТК РФ.

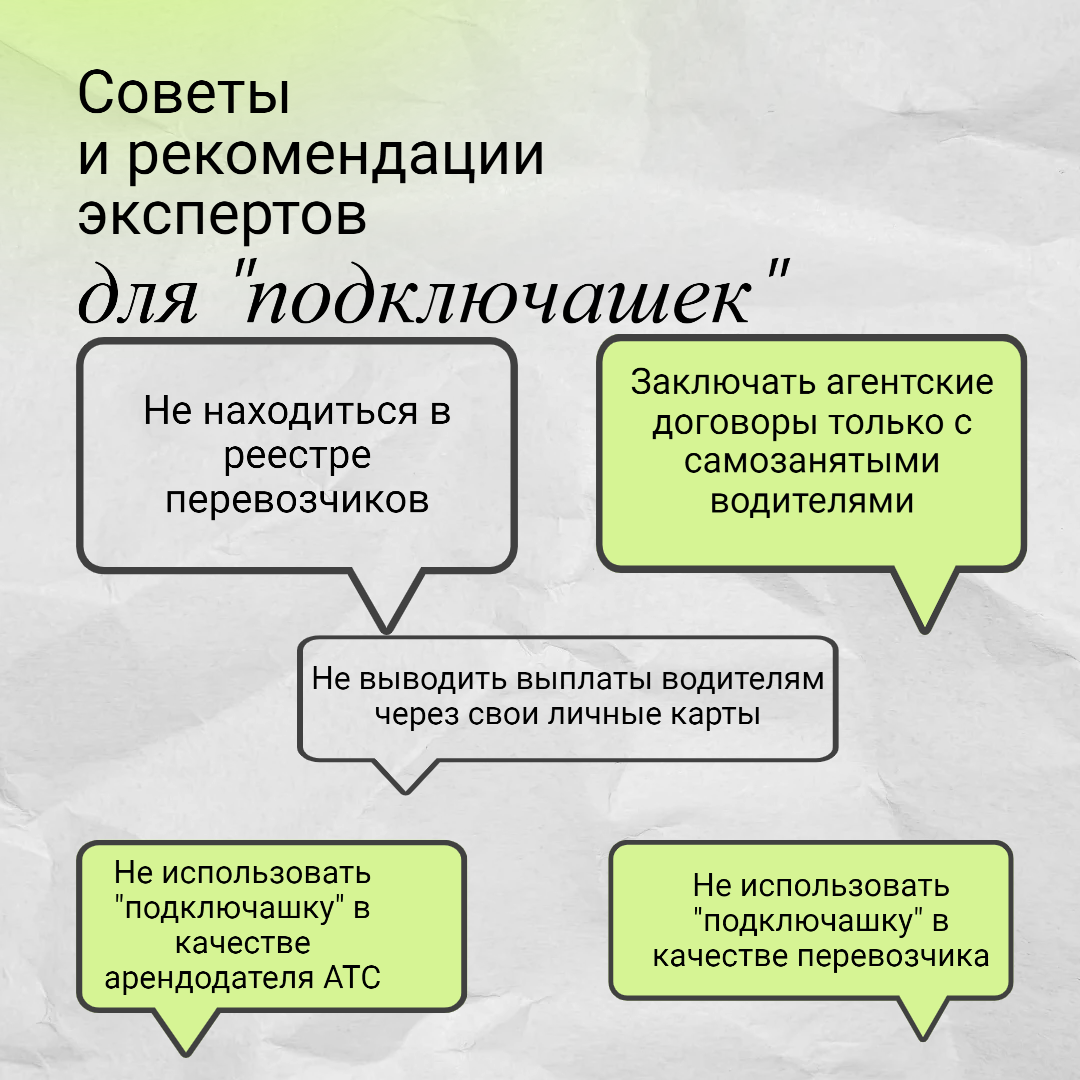

А может быть таксопарк – это “подключашка”?

Полный текст про риски таксопарков вы можете прочитать в бесплатной электронной книге: